In qualità di iscritto all’AIRE, e comunque con situazioni diverse in Italia, mi sono ritrovato ad utilizzare più volte lo SPID, il sistema di identità digitale italiano. Personalmente, devo dire di averlo trovato un po’ macchinoso e con un’interfaccia non particolarmente riuscita (probabilmente dipende anche dal fornitore scelto), ma comunque estremamente utile.

Da qualche tempo leggo affermazioni stupefacenti di rappresentanti del governo che parlano di “spegnere” lo SPID e sostituirlo con l’autenticazione tramite carta d’identità. Leggo anche gli sproloqui deliranti dei soliti deficienti complottari che, senza neanche capire cosa sia lo SPID, lo descrivono come uno strumento di controllo governativo, uno dei tanti mali della società moderna alla pari del 5G, il green pass, i vaccini e le scie chimiche.

In Svezia, invece, utilizziamo da anni il BankID. Ma lo utilizziamo davvero, e lo utilizziamo per tutto. Nato come sistema di autenticazione per le banche nel 2003 (originariamente come sistema crittografico per PC e Mac), è letteralmente esploso a partire dal 2011 quando è stata sviluppata l’app per cellulare. Quando dico che lo utilizziamo per tutto non scherzo: dalla pubblica amministrazione, alle Poste, ai supermercati, a qualunque sito che venda prodotti online… è difficile trovare qualcuno che non adotti BankID come fornitore di identità digitale. Posso utilizzarlo per autenticarmi preventivamente sull’app delle post per andare a ritirare un pacchetto o una raccomandata (dovrò solo far vedere il codice QR per ritirarlo), per guardare il mio resoconto sanitario, per accedere al sito della banca, per trasferire soldi in maniera istantanea a qualcun altro tramite il sistema Swish… posso persino utilizzarlo per entrare dentro al supermercato in orario notturno, quando non c’è personale, e fare la spesa autonomamente. L’interfaccia è semplicissima (si può anche integrare con il sistema biometrico del cellulare, facilitando l’autenticazione) ed estremamente pratica: BankID è usato senza grossi problemi quotidianamente anche da molte persone anziane.

La notizia di questi giorni, e che sull’app del BankID si può ora anche avere anche la carta d’identità in formato digitale.

Io sono fra quelli che è molto felice della cosa: già adesso utilizzo pochissimo carte e tesserini di ogni tipo, facendo quasi tutto (incluso pagare) col cellulare o lo smartwatch. Ora eviterò di tirare fuori il documento, cercandolo fra le varie altre carte, anche per quelle poche occasioni in cui ancora dovevo farlo, come per una visita medica o controlli casuali per l’acquisto di beni (come alcool o energy drink) che richiedono la maggiore età. Si è parlato anche della digitalizzazione della patente, ma non ci siamo ancora, e in questo caso altri paesi (come Danimarca e Finlandia) sono arrivati prima di noi.

La Polizia stessa si augura che prenda sempre piede la carta d’identità informatica, in quanto più sicura e più difficilmente falsificabile rispetto al documento fisico.

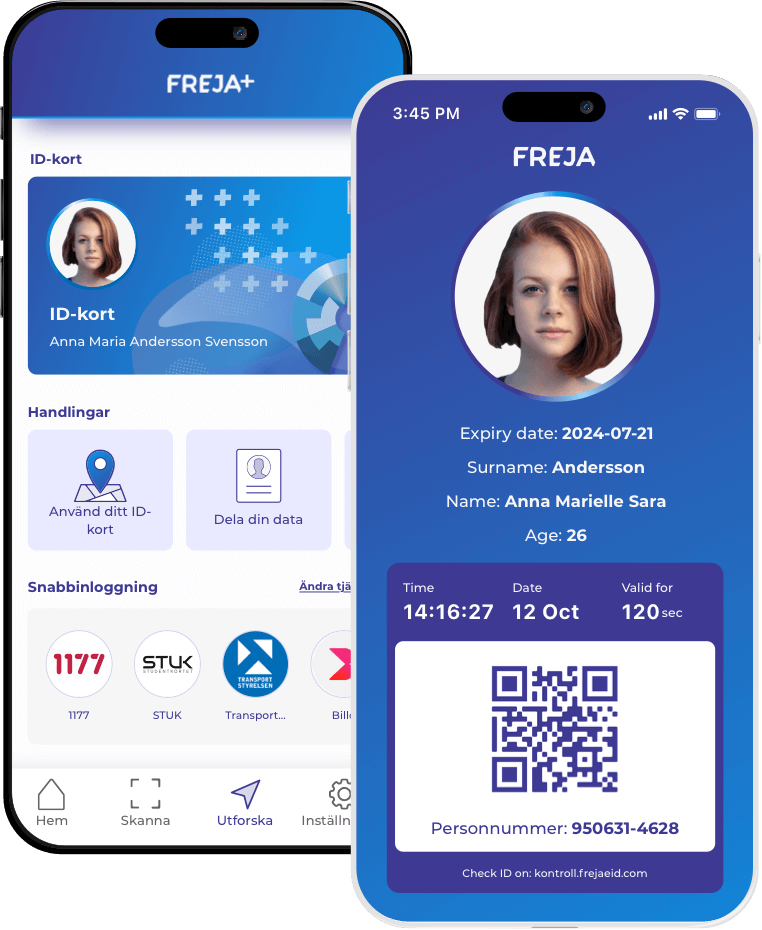

Sia chiaro: anche il BankID non è esente da critiche. Ad esempio, il fatto che sia nato in ambito bancario, lo rende esposto alle obiezioni di chi vorrebbe un sistema non legato al mondo finanziario. Anche per questo, sotto l’egida di un’azienda informatica svedese, è nata Freja eId, una meno nota alternativa che viene riconosciuta dalla pubblica amministrazione e che comunque sta prendendo sempre più piede anche nel settore privato. Fra le altre cose, Freja ha battuto BankID nella creazione di una carta d’identità digitale (al momento accettata da una dozzina di aziende, fra cui le poste e DHL)!

© 2023 Freja eID Group AB

Per me questa conversione al digitale è assolutamente comoda ed auspicabile, e le notizie neoluddiste che arrivano dall’Italia mi lasciano sempre più perplesso. Come sia possibile pensare di sostituire un sistema avanzato con uno decisamente più primitivo (qui avevamo l’autenticazione tramite carta d’identità elettronica già nel 2009 quando sono arrivato) è una di quelle cose che mi lasciano senza parole. Per noi italiani all’estero, poi, la cosa è ancora più comica: per chi vive lontano dalle grandi sedi consolari, la carta d’identità elettronica è una chimera.

Sperando che il buon senso prevalga e vadano avanti i progetti di integrazione europea per un sistema di identificazione digitale comune a tutti i cittadini dell’Unione!